こんにちは!トヨタ車と株式投資が大好きな「トヨリスト」運営者のトヨタロウです。

「トヨタの株価って、10年後どうなってるんだろう?」と考えたことはありませんか?世界をリードする巨大企業だけど、最近はEV出遅れなんて声も聞こえてきますよね。将来、トヨタに倒産確率なんてあったりするのか、それとも全固体電池の株価予想が爆発的に上がるのか、すごく気になるところです。安定した企業だから、トヨタの配当金で生活できたら…なんて夢を描く人もいるかもしれません。

私自身、トヨタの未来について、期待と不安の両方を抱えながら情報を集めてきました。この記事では、そんな「トヨタ株価 10年後」という大きなテーマについて、現在のトヨタの立ち位置から未来の成長戦略まで、私なりに調べた情報を分かりやすくまとめてみました。この記事を読めば、あなたが抱えるトヨタ株への疑問や不安が、きっとスッキリするはずですよ。

- トヨタが直面するリスクと強固な財務基盤

- 10年後を見据えたEV・全固体電池・ソフトウェア戦略

- テスラやBYDなどライバルとの競争環境

- 3つのシナリオに基づいた将来の株価予測

トヨタ株価 10年後の現在地と投資家の懸念

未来を予測するためには、まず「今」を正確に理解することが何より大切ですよね。ここでは、現在のトヨタがどれだけ強固な財務を持っているのか、そして多くの投資家さんが気にしている「EV出遅れ」や「倒産確率」といった、ちょっとドキッとするような懸念点について、一つひとつ丁寧に見ていきたいと思います。未来への期待と不安、両方をしっかり見つめていきましょう。

トヨタに倒産確率はあるのか?

「トヨタ 倒産確率」なんて、かなり衝撃的なキーワードで検索する人がいるくらい、一部では将来を不安視する声も存在するようです。特に、自動車業界が「100年に一度の大変革期」と言われる中で、巨大企業であるがゆえの舵取りの難しさを心配する気持ちも分かります。でも、私なりに調べた結論から言うと、今後10年というスパンでトヨタが倒産する確率は、限りなくゼロに近いと考えていいんじゃないかなと思います。

その最大の理由は、何度も言われていることですが、トヨタの財務基盤がケタ違いに「盤石」だからです。

具体的な数字を見てみましょう。トヨタがすぐに使える現金や預金などの手元流動性は約9兆円(2025年3月期末時点)という規模です。この金額がどれだけ凄いかというと、ちょっとした国の国家予算に匹敵するレベルです。これだけのキャッシュがあれば、大規模な経済危機が起ころうと、世界的なリコール問題が発生しようと、会社の存続が揺らぐ事態にはなりにくい、究極のセーフティーネットを持っていると言えますね。

さらに、企業の財務健全性を示す重要な指標も見てみましょう。

もちろん、どんな大企業でも未来は100%安泰とは言えません。しかし、これだけの財務的な体力に加えて、世界中に広がる強力な販売網、長年培ってきた「カイゼン」による生産効率の高さ、そして何より「トヨタ」というブランドが持つ圧倒的な信頼感を考え合わせると、「倒産」という最悪のシナリオは、少なくとも私たちが考える「10年後」という時間軸では、現実的な心配ではないかなと私は思います。むしろ、この盤石な財務基盤こそが、次の時代に向けた大胆な投資を可能にする源泉になっているんですね。

EV出遅れは戦略的な判断か

「トヨタはEVで出遅れている」というフレーズ、メディアやネットで本当によく見かけますよね。確かに、街中で見かけるEVはテスラや海外メーカー、あるいは日産が多く、トヨタの「bZ4X」を見かける機会はまだ少ないかもしれません。BYDのような中国メーカーが次々と低価格EVを投入するニュースを見ると、「トヨタ、大丈夫?」と心配になる気持ちもすごく分かります。

しかし、この「出遅れ」という見方は、少し一面的なのかもしれません。トヨタの戦略を深く見ていくと、これは単なる「遅れ」ではなく、したたかな計算に基づいた「マルチパスウェイ(全方位)戦略」の結果だと私は解釈しています。

トヨタは一貫して「敵は炭素であり、内燃機関ではない」というメッセージを発信しています。これは、EV(電気自動車)だけがカーボンニュートラルを実現する唯一の答えではない、という強い意志の表れです。世界には、充電インフラが整っていない地域、クリーンな電力を十分に確保できない地域、そしてそもそも高価なEVを買えない人々がたくさんいます。そうした多様な市場環境や顧客ニーズに対して、最適な選択肢を提供することこそが、グローバル企業としてのトヨタの責務だと考えているんですね。

マルチパスウェイ戦略の具体的な中身

この戦略は、具体的に以下のようなパワートレインのポートフォリオで構成されています。

- ハイブリッド車(HEV): まさに今のトヨタの「稼ぎ頭」です。燃費が良く、価格もこなれており、世界中で人気が再燃しています。ここで稼いだ莫大な利益を、次世代技術の研究開発に惜しみなく投入しています。

- プラグインハイブリッド車(PHEV): 日常の買い物などは電気で走り、週末の遠出はガソリンで走れる、EVとHEVの「いいとこ取り」。充電インフラへの不安を抱えるユーザーにとって、現実的な選択肢となっています。

- バッテリーEV(BEV): もちろん、EVを軽視しているわけではありません。2026年以降、BEV専用に設計された次世代プラットフォームを投入し、一気に巻き返しを図る計画です。「BEVファクトリー」という専任組織を立ち上げ、テスラが得意とする一体成型技術「ギガキャスト」の導入も進めるなど、本気度は非常に高いです。

- 水素技術(FCEV/水素エンジン): 特に、バッテリーが重くなりがちな大型トラックやバスといった商用車分野での活用が期待されています。水素は充填時間が短いというメリットもあり、超長期的な視点で研究開発を継続しています。

最近、世界的にEVの販売ペースが鈍化し、「EVの冬」なんて言葉も聞かれるようになりました。その一方で、トヨタのハイブリッド車は絶好調。この状況は、トヨタのマルチパスウェイ戦略が、理想論だけでなく、現実の世界にしっかりと足がついた戦略であったことの証明になりつつあるのかもしれませんね。

強固な財務とキャッシュフロー

会社の健康状態を知る上で、人間でいう健康診断の結果にあたるのが財務諸表です。特に、10年後という長期的な視点で企業の価値を考えるなら、目先の利益だけでなく、どれだけ安定してお金を稼ぎ、それを未来に投資できているか、という「キャッシュフロー」の質が非常に重要になります。その点において、トヨタの財務はまさに「優等生」と言えるでしょう。

トヨタが発表した2025年3月期の決算データを見ると、その稼ぐ力の源泉と未来への布石がはっきりと読み取れます。

| 項目 | 2024年3月期 (億円) | 2025年3月期 (億円) | 変動と要因分析 |

|---|---|---|---|

| 売上高 | 450,953 | 480,367 | +6.5% (円安効果やHEVの好調な販売、価格転嫁が寄与し過去最高水準を更新) |

| 営業利益 | 53,529 | 47,955 | -10.4% (一見ネガティブだが、中身は未来への先行投資が主因) |

売上高はなんと約48兆円と、過去最高を更新し続けています。これは日本の国家予算の半分近くに迫る、まさに天文学的な数字ですね。一方で、本業の儲けを示す営業利益は前期に比べて10.4%減少しています。この数字だけを見ると「あれ、トヨタの儲けは減っているの?」と不安に思うかもしれませんが、その内訳を詳しく見てみると、むしろポジティブな側面が見えてきます。

この減益の主な要因は、以下の3つです。

- 人的資本への投資: 従業員の給与引き上げや働きやすい環境づくりに積極的にお金を使っています。優秀な人材こそが未来の競争力の源泉ですから、これは非常に重要な投資です。

- サプライヤーへの支援: 部品を供給してくれる取引先(サプライヤー)が物価高などで苦しまないよう、支援金を支出しています。強固なサプライチェーン全体を維持するための、賢明な判断と言えます。

- 未来への先行投資: 全固体電池やソフトウェア、AIといった次世代技術の研究開発費(R&D)を大幅に増やしています。

つまり、目先の利益を少し犠牲にしてでも、人や取引先を大切にし、未来の成長の種を蒔くためにお金を使っている、というのが実態なんです。既存事業であるガソリン車やハイブリッド車が生み出す潤沢なキャッシュ(営業キャッシュフロー)を、BEVやソフトウェアといった次世代事業へ力強く還流させる。この「両利きの経営」こそが、莫大な先行投資が必要な今の自動車業界において、新興メーカーには真似のできないトヨタの最大の武器と言えるでしょう。

トヨタの配当金で生活は可能か

株式投資の魅力は、株価の値上がり益(キャピタルゲイン)だけではありません。会社が生み出した利益の一部を、株主に分配してくれる「配当金」(インカムゲイン)も、特に長期投資家にとっては非常に重要な要素です。「いつかは配当金だけで生活したい…」なんて夢を抱いている方も少なくないでしょう。では、日本を代表する優良企業であるトヨタの株で、それは可能なのでしょうか。

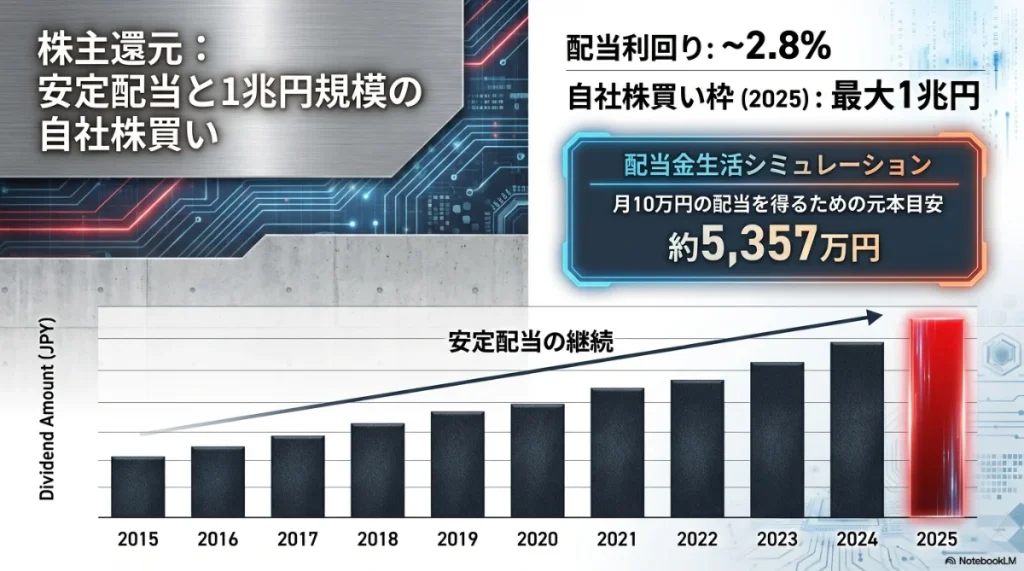

まず、トヨタは株主への利益還元に非常に積極的な企業です。安定的な配当を継続することを基本方針としており、業績が好調な時にはそれに加えて自社株買いも機動的に実施してくれます。

トヨタの株主還元策

- 安定的な配当: 過去10年間の配当実績を見ると、リーマンショックのような大きな経済危機を除けば、基本的には増配傾向にあります。会社の利益のうち、どれくらいを配当に回すかを示す「配当性向」は30%を目安としており、無理のない範囲で安定した配当を目指す姿勢がうかがえます。最近の配当利回りは約2.8%前後で推移しており、これは東証プライム市場の平均を上回る魅力的な水準です。

- 積極的な自社株買い: 配当だけでなく、市場に流通している自社の株式を買い戻す「自社株買い」も頻繁に行っています。2025年には最大1兆円という非常に大規模な自社株買い枠を設定したことでも話題になりました。自社株買いを行うと、1株当たりの利益(EPS)が向上するため、株価の上昇にも繋がりやすく、既存の株主にとっては二重に嬉しい施策なんですね。

しかし、目標達成が難しいからといって、トヨタ株の配当が魅力的でないわけではありません。安定したインカムを得ながら、将来の株価上昇も期待できるという点で、長期的な資産形成の核となる銘柄としては、非常に優れた選択肢の一つであると私は考えています。得られた配当をさらにトヨタ株に再投資していくことで、複利の効果を活かして資産を雪だるま式に増やしていく、という戦略も有効でしょう。

再評価されるマルチパスウェイ戦略

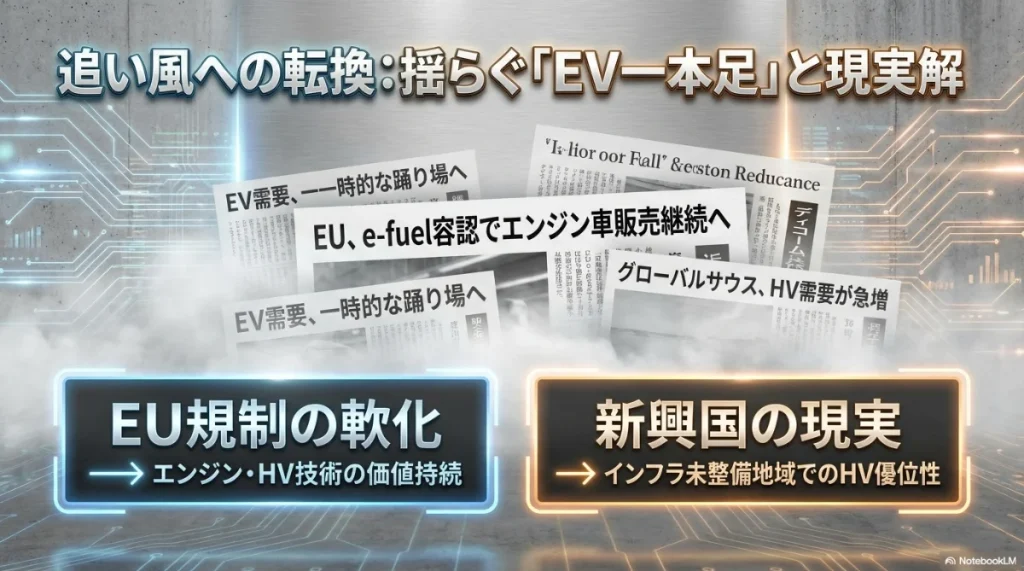

少し前まで、トヨタの「マルチパスウェイ戦略」は、一部のアナリストやメディアから「決断の先送り」「EVへの覚悟が足りない」などと、ややネガティブに評価されることもありました。しかし、ここに来てその風向きが大きく変わり、むしろ「現実的で賢明なリスクヘッジ戦略」として再評価する声が高まっています。

この再評価の背景には、いくつかの世界的なトレンドの変化があります。

追い風1:欧州ICE(内燃機関)禁止方針の実質的な緩和

10年後の自動車業界を占う上で最大の不確定要素だったのが、「EU(欧州連合)が2035年にガソリン車などの内燃機関車の新車販売を完全に禁止する」という方針でした。これが実行されれば、トヨタが長年培ってきたエンジン技術やハイブリッド技術が欧州市場で無価値になってしまう可能性があったからです。

ところが、2025年現在、この方針は実質的に緩和される方向で動いています。具体的には、CO2と水素などから作られる再生可能エネルギー由来の合成燃料「e-fuel」を使用する場合に限り、2035年以降も内燃機関車の販売を認めるという例外措置が盛り込まれる見込みとなったのです。(出典: 経済産業省 資源エネルギー庁『e-fuel(イーフューエル)の動向について』)

これはトヨタにとって、まさに天からの助け舟と言えるかもしれません。これにより、トヨタが誇る世界最高水準の高効率エンジンやハイブリッドシステムが、今後も欧州市場で活躍し続ける道が開かれたのです。これは、既存の生産設備やサプライチェーンの価値を維持し、長期的な企業価値の毀損を防ぐ上で非常に大きな意味を持ちます。

追い風2:グローバルサウス(新興国)の現実的なニーズ

もう一つの重要なポイントは、インド、東南アジア、アフリカ、中南米といった、いわゆる「グローバルサウス」の存在です。これらの地域は、2035年に向けて最も自動車市場の成長が期待されるエリアですが、同時に電力インフラが脆弱であったり、所得水準がまだ低いといった課題も抱えています。

こうした市場では、高価で充電環境も必要なBEVよりも、安価で、信頼性が高く、どこでも給油できるガソリン車やハイブリッド車への需要が根強く残ります。トヨタは、低価格な多目的プラットフォーム「IMV 0」を投入するなど、こうした新興国市場の攻略に非常に長けています。マルチパスウェイ戦略は、まさにこれらの地域の現実的なニーズに完璧に合致した戦略であり、トヨタの独壇場となり得る市場がまだまだ世界に広がっていることを示しています。

投資家が警戒すべきリスク要因

これまでトヨタの強みや将来性についてポジティブな面を多く見てきましたが、長期投資を成功させるためには、良い話ばかりに目を向けるのではなく、潜在的なリスク、つまり「ダウンサイド」を冷静に把握しておくことが何よりも重要です。どんなに優れた企業であっても、リスクは必ず存在します。ここでは、今後10年間のトヨタの株価にとって、マイナスに働く可能性のある要因を3つの視点から整理しておきましょう。

リスク1:ガバナンスと品質問題

近年、トヨタグループ内で品質認証に関する不正問題が相次いで発覚しました。子会社のダイハツ工業や日野自動車、そして豊田自動織機、さらにはトヨタ本体においても、一部車種の認証手続きで不正があったことは記憶に新しいところです。これらの問題は、急速な開発サイクルの短縮や、現場への過度なプレッシャーが背景にあると指摘されています。

これが投資家にとって何を意味するかというと、第一にブランドイメージの毀損です。「品質のトヨタ」という信頼が揺らげば、販売台数の減少に直結しかねません。また、大規模なリコールが発生すれば、その費用は莫大なものになります。さらに、豊田章男会長の取締役再任への賛成率が低下するなど、株主の視線は厳しさを増しており、ガバナンス(企業統治)改革が遅れれば、ESG投資を重視する海外の機関投資家からの資金が流出する恐れもあります。

リスク2:為替変動リスク

これはトヨタのようなグローバル輸出企業にとって、永遠の課題とも言えます。トヨタの業績は、円相場、特に米ドルに対する為替レートに大きく依存しています。一般的に、トヨタは「1ドルあたり1円円安になると、営業利益が数百億円単位で押し上げられる」と言われるほど、円安の恩恵を受けやすい体質です。

現在は歴史的な円安が業績の追い風となっていますが、10年という長いスパンで見れば、この状況がいつまでも続くとは限りません。もしアメリカの金融政策の転換などで、再び1ドル=100円台前半のような円高局面に戻った場合、輸出採算は劇的に悪化し、現在の利益水準を維持するのは極めて困難になります。これは株価にとって強力な下押し圧力となるため、常に為替の動向には注意を払う必要があります。

リスク3:中国メーカーのグローバル展開

かつては「安かろう悪かろう」のイメージもあった中国の自動車メーカーですが、その実力はもはや侮れません。特にBYDは、バッテリーから車両まで一貫生産する垂直統合モデルを武器に、圧倒的なコスト競争力で世界市場を席巻し始めています。

脅威は中国国内市場だけに留まりません。BYDをはじめとする中国メーカーは、これまでトヨタの「庭」とも言えるタイやオーストラリア、南米といった市場へも積極的に進出し、着実にシェアを奪い始めています。これらの「トヨタの牙城」ともいえる市場で販売台数を大きく落とすような事態になれば、トヨタのグローバル販売1000万台体制が崩れ、成長ストーリーそのものが見直しを迫られるリスクがあります。

トヨタ株価 10年後を占う成長戦略とシナリオ

さて、ここからは一気に未来に目を向けていきましょう。トヨタが現在の強固な基盤の上に、今後10年でどのような成長物語を描こうとしているのか。その主役となるのは、間違いなく「次世代技術」です。特に、EV市場のルールを根底から変える可能性を秘めた「全固体電池」と、クルマを「走るスマートフォン」に変える「ソフトウェア」。この2つの進化が、10年後のトヨタの株価を大きく左右する鍵となります。具体的な株価シナリオも交えながら、未来の姿を想像していきましょう。

全固体電池の株価予想への影響

「トヨタ株価 10年後」というキーワードを考えるとき、もし一つだけ「ゲームチェンジャー」を挙げろと言われたら、私は迷わず「全固体電池」を挙げます。これは、現在主流のリチウムイオン電池が抱える課題の多くを解決し、EV(電気自動車)の普及を爆発的に加速させる可能性を秘めた、まさに夢のテクノロジーです。

トヨタはこの分野の研究開発で世界をリードしており、保有する関連特許の数は他社を圧倒しています。そして、その実用化に向けた具体的なロードマップも示されています。

このスペックを見てどうでしょうか?EVの最大の弱点であった「航続距離の不安」と「充電時間の長さ」が、一気に解決されてしまう可能性がありますよね。まるでガソリン車に給油するのと同じような感覚でEVが使えるようになれば、普及へのハードルは劇的に下がるはずです。

トヨタは、この全固体電池を搭載したBEVを2027年から2028年にかけて市場に投入することを目指しています。当初は生産コストが高いため、レクサスブランドの高級車など、一部のモデルからの搭載になると思われますが、2030年以降に量産技術が確立されコストが下がれば、カローラやプリウスといった大衆車クラスへの展開も視野に入ってきます。

株式市場は、常に未来を先取りして動きます。もし、トヨタがこのロードマップ通りに全固体電池の実用化に成功したというニュースが流れれば、市場のトヨタに対する評価は一変するでしょう。「EV出遅れ」というネガティブなレッテルは剥がれ、「次世代バッテリーの覇者」として再評価されるはずです。その時、現在の株価予想を大きく覆し、株価には技術的な優位性(テクニカル・モート)に対する大きなプレミアムが付与されることになる、と私は強く信じています。

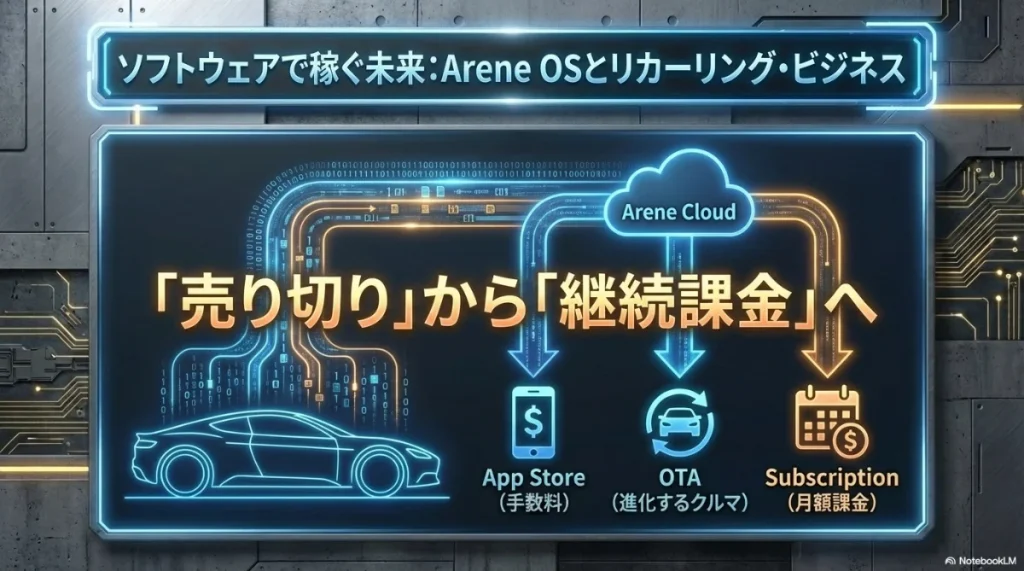

ソフトウェアで稼ぐArene OS

10年後のトヨタの企業価値を考える上で、全固体電池と並んで、あるいはそれ以上に重要なのがソフトウェアの進化です。これからのクルマの価値は、エンジンやモーターといったハードウェアの性能だけでなく、そのクルマを制御し、乗る人に新しい体験を提供するソフトウェアによって大きく左右されるようになります。

その革命の中心となるのが、トヨタの子会社であるウーブン・バイ・トヨタ(Woven by Toyota)が開発を主導する、次世代の車載OS「Arene(アリーン)」です。これが本格的にクルマに搭載されると、トヨタのビジネスモデルは根底から変わる可能性があります。

今までのクルマは、工場から出荷された時点が性能のピークで、あとは古くなっていくだけでした。しかし、Areneが搭載されたクルマは、まるでスマートフォンのように、購入した後もOTA(Over The Air)と呼ばれる無線通信によるソフトウェアアップデートで、常に最新の状態に進化し続けることができるようになります。

Areneがもたらすビジネスモデルの変革

この「クルマが進化する」というコンセプトは、トヨタに新たな収益源をもたらします。

- 機能のサブスクリプション販売: 例えば、購入時には付いていなかった高度な自動運転支援機能や、最新のエンターテインメント機能を、後から月額課金などで追加できるようになります。「今月の旅行ではハンズフリー機能を使いたいから、1ヶ月だけ契約しよう」といった使い方が可能になるかもしれません。

- サードパーティ製アプリストア: スマートフォンのアプリストアのように、外部の開発者が作った便利なアプリや楽しいゲームをArene上で提供し、その手数料収入を得るビジネスも考えられます。

- データ活用ビジネス: クルマから得られる走行データや車両の状態データを(もちろん個人情報を保護した上で)活用し、よりパーソナライズされた保険商品や、故障を予知するメンテナンスサービス、あるいは周辺の商業施設と連携したマーケティング事業などを展開できます。

もしトヨタがこの変革に成功すれば、単なる「自動車メーカー」から、テスラやGAFAのような「モビリティ・プラットフォーマー」へと見なされるようになり、株価の評価基準であるPER(株価収益率)が現在の製造業のレベルから、テック企業のレベルへと大きくジャンプアップ(リ・レーティング)する可能性を秘めているのです。

テスラやBYDとの競合の行方

10年後の世界の自動車業界がどうなっているのかを想像するとき、トヨタの未来は、ライバル企業との競争関係を抜きには語れません。その中でも、最大のライバルとして立ちはだかるのは、間違いなくEVのパイオニアであるテスラと、驚異的な成長スピードで世界を席巻する中国の巨人BYDでしょう。この3社の戦いは、それぞれの強みもビジネスモデルも全く異なる、まさに異種格闘技戦の様相を呈しています。

ここで、3社の特徴を改めて比較整理してみましょう。

| 比較項目 | トヨタ (Toyota) | テスラ (Tesla) | BYD |

|---|---|---|---|

| 2035年の主戦場 | 全世界(バランス型) | 北米、欧州、中国 | 中国、欧州、新興国 |

| 強み (Moat) | 圧倒的な量産品質、HEV技術、全固体電池、グローバル販売網 | AI・ソフトウェア技術、エネルギー事業、強力なブランド力 | バッテリーの垂直統合、驚異的なコスト競争力 |

| 課題・弱み | ソフトウェア開発速度、巨大組織ゆえの意思決定の重層性 | 車種ラインナップの少なさ、品質のバラつき、CEOリスク | 地政学リスク(欧米からの規制)、ブランドイメージの構築 |

| 現在の株価評価 (PER) | 低い (7-8倍程度) | 非常に高い (60-70倍程度) | 高い (20-25倍程度) |

※PERは2025年時点の一般的な水準であり、常に変動します。

この表から読み取れる最も重要なポイントは、株式市場からの「期待値」の違いです。テスラやBYDは、将来の大きな成長を織り込んだ高いPERで評価されているのに対し、トヨタは依然として利益や資産に対して割安な、いわゆる「オールドエコノミー(旧来型産業)」の評価に留まっています。これは、見方を変えればリスクとも言えますが、私はむしろトヨタにこそ最大の「伸びしろ(アップサイド)」があると考えています。

もし、これまで述べてきた全固体電池やArene OSといった未来への投資が花開き、トヨタが「テック企業」としての側面を市場に認知させることに成功すれば、このPERのギャップが一気に縮小、つまり株価が大きく上昇するポテンシャルを秘めているからです。

BYDが「トヨタ以上の利益を上げる」と公言しているように、今後、特に新興国市場でのコスト競争はますます激化するでしょう。しかし、トヨタは単なる価格競争に巻き込まれるのではなく、「壊れにくい」という信頼性、高いリセールバリュー(中古車価格)、そして世界中に張り巡らされた手厚いサービス網といった「付加価値」で勝負していく構図になるはずです。10年後、どの企業の戦略が正しかったのか、その答えが明らかになるのが今から楽しみですね。

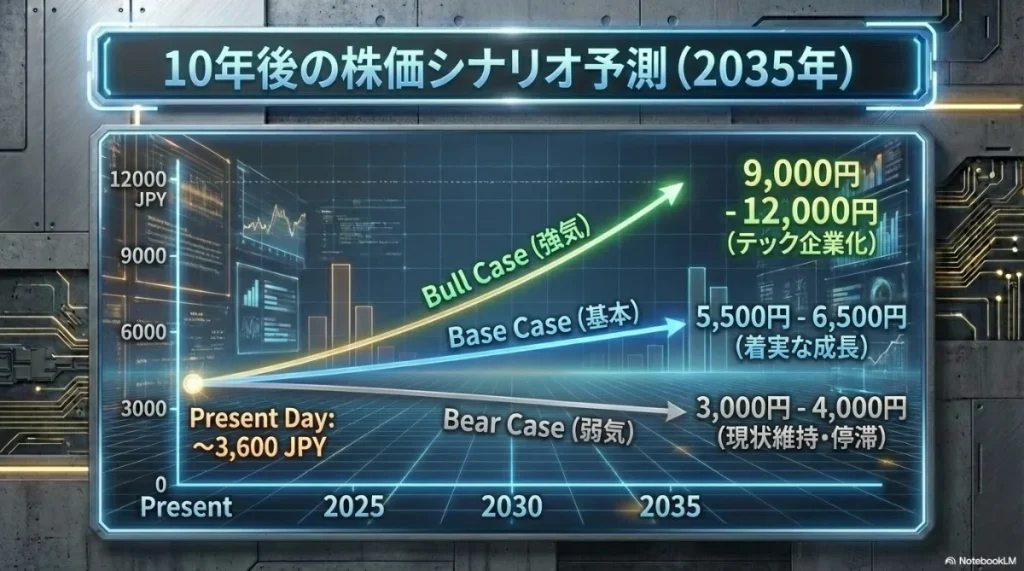

3つの株価シナリオを徹底解説

さて、いよいよ本題の核心です。これまでの強み、弱み、将来の戦略、そしてリスク要因をすべて織り込んだ上で、10年後である2035年のトヨタの株価がどうなっているのか。私なりに3つのシナリオを描いてみました。これは未来を保証するものでは決してありませんが、投資を考える上での思考の整理として、参考にしていただければ嬉しいです。

(※現在の株価を約3,600円、将来の株式分割などは考慮しない場合の推定値としてご覧ください)

シナリオ1:基本シナリオ (Base Case)

これは、トヨタが現在の戦略を堅実に実行し、大きな成功も大きな失敗もないまま、着実に成長を続けるという最も現実的なシナリオです。

- 前提条件: ハイブリッド車(HEV)が引き続き収益の柱として安定的に貢献。BEVは計画通りにシェアを伸ばすが、市場を席巻するまでには至らない。全固体電池はレクサスなどの高級車を中心に順調に導入される。Arene OSによるソフトウェア収益は徐々に立ち上がる。

- EPS(一株当たり利益)成長: 年率3%~5%の安定成長。

- PER(株価収益率): 9倍~10倍(現在の自動車業界の平均的な評価が継続)。

- 予想株価レンジ: 5,500円 〜 6,500円

- 投資家へのリターン: キャピタルゲインは年率換算で4~6%程度。それに加えて年間120円~150円程度への増配も期待でき、トータルリターンは日経平均などのインデックス投資をやや上回る水準。安定配当株としての地位を確固たるものにするイメージです。

シナリオ2:強気シナリオ (Bull Case)

これは、トヨタの未来への投資がすべて成功し、市場の評価が一変するという、株主にとって最もハッピーなシナリオです。

- 前提条件: 全固体電池がゲームチェンジャーとなり、航続距離と充電時間の問題を解決。トヨタ製BEVのシェアが世界的に急拡大する。Arene OSによるソフトウェア収益(サブスク等)が本格的に具体化し、会社全体の営業利益率が現在の10%前後から15%超へと向上する。

- EPS(一株当たり利益)成長: 年率8%~10%の高成長。

- PER(株価収益率): 15倍~18倍(テック企業としての評価が加味され、リ・レーティングが起こる)。

- 予想株価レンジ: 9,000円 〜 12,000円

- 投資家へのリターン: 株価は現在の2.5倍から3倍以上へ。トヨタはもはや単なる自動車メーカーではなく、成長性豊かな「モビリティ・テクノロジー企業」として再評価されることになります。

シナリオ3:弱気シナリオ (Bear Case)

これは、先ほど挙げたリスク要因がすべて悪い方向に作用してしまった場合の、最悪のシナリオです。

- 前提条件: 中国市場での競争に敗れ、シェアが半減。為替が1ドル100円レベルの円高に定着し、輸出採算が大幅に悪化。BEV開発競争でテスラやBYDに決定的な差をつけられ、グローバルでのシェアを失う。全固体電池の実用化も大幅に遅延する。

- EPS(一株当たり利益)成長: 横ばい、または微減。

- PER(株価収益率): 6倍~7倍(将来の成長期待が完全に剥落し、万年割安株となる)。

- 予想株価レンジ: 3,000円 〜 4,000円

- 投資家へのリターン: 株価の値上がり益(キャピタルゲイン)はほとんど期待できず、配当利回りだけが唯一の支えとなる。投資としては「塩漬け」状態になる可能性が高いです。

【結論】トヨタ株価 10年後の投資価値

さて、ここまで本当に長い道のりでしたが、様々な角度から「トヨタ株価 10年後」を分析してきました。最後に、私なりの結論をまとめたいと思います。

私が考える10年後のトヨタ株への回答は、「予測困難な大変革期の中にあっても、極めて強靭な事業基盤と財務力を持ち、成功すれば株価が数倍になる大きなアップサイドの可能性を秘めた、魅力的な長期投資対象」である、ということです。

自動車業界は今、EV化、自動運転、ソフトウェア化という巨大な波に直面しています。この中で、テスラのようにEV一本に賭ける戦略は、当たれば大きいですが、外せばすべてを失うハイリスク・ハイリターンな賭けとも言えます。一方でトヨタは、EVという選択肢に本気で取り組みつつも、ハイブリッドや水素といった他の可能性も捨てない「全方位戦略」をとっています。この戦略は、変化の激しい時代を乗り切る上で、極めて現実的で、かつリスク管理の行き届いた、日本企業らしい理に適った経営だと私は評価しています。

短期的に見れば、「EVの販売台数が少ない」「BYDにシェアを奪われた」といったネガティブなニュースに株価が揺れることもあるでしょう。しかし、長期投資家として私たちが本当に注目すべきは、そうした目先のノイズではありません。むしろ、トヨタが未来に向けて掲げている、以下の重要なマイルストーンの達成状況を、冷静に見守っていくことが何よりも肝要だと考えます。

これらの計画が一つ、また一つと実現していくたびに、市場のトヨタに対する評価は着実に高まっていくはずです。現在のトヨタ株が、その生み出す利益や保有する資産に対して、依然として割安な水準(低PER・低PBR)で評価されていることを考えれば、長期的な視点で資産を築きたい投資家にとって、今はまたとない魅力的なエントリーポイントを提供してくれているのかもしれません。

もちろん、投資に絶対はありません。しかし、安定した配当を再投資しながら、この偉大な企業が「世界のトヨタ」から、未来の「モビリティ・カンパニー」へと変貌を遂げる壮大な物語に参加する。それは、最も勝算の高い戦略の一つであり、何よりワクワクする投資ではないでしょうか。